В случае грамотного осуществления предпринимательской деятельности любая организация получает прибыль. В случае отсутствия такого эффекта предприятие считается нерентабельным и убыточным. Движение денежных активов учитывается по разной методике. Любой владелец внимательно следит за ходом дел своей бизнес-модели и четко отслеживает потоки денежных вложений. Для этого контролируется доход и расход активов. От конкретного случая, могут формироваться существенные отличия между экономической и бухгалтерской прибылью. Что подразумевается под этими двумя типами? Какой конкретный механизм расчетов показателей? Какую роль выполняют материальные издержки в организации?

Механизм определения экономической прибыли

С высоты предпринимательской активности прибыль будет следствием реализационных процессов. Уровень таких продаж может касаться как самой продукции, так и услуг. Измерительным эквивалентом прибыли выступает общепринятая денежная единица в конкретном государстве. Платежи между контрагентами могут осуществляться за прочие товары, полуфабрикаты, скидки и дополнительные преференции в торговых отношениях. Формы такого сотрудничества имеют деление на два типа прибыли

Фундаментальные различия между бухгалтерской и экономической формой прибыли

Тип прибыли сточки зрения бухгалтерского учета является наиболее простым. Полученное значение выступает следствием арифметических вычислений на базе общей денежной массы и валовых расходов. Эти действия производятся в течение всей хозяйственной деятельности (складская заготовка, производство и продажа конечного продукта). Бухгалтерская прибыль – это общие доходы за минусом расходов. Осуществление таких расчетов имеет определенные недостатки:

- Разнообразие методик подсчетов показателей может привести к формированию фактора несовместимости результатов для дальнейшего вычисления.

- Инфляция оказывает значимое влияние на конечный анализ коммерческой деятельности. Прибыль организации тяжело рассматривать через призму разного периода времени.

- Валовый выход и динамику изменения капитала довольно непросто отображать при анализе бухгалтерской прибыли.

Валовый выход представляет из себя отображение всей продукции и услуг в денежном эквиваленте, которое получает предприятие вследствие хозяйственной деятельности. Четким примером может выступать как плата за аренду специальной техники/оборудования, так и реализация готовых изделий.

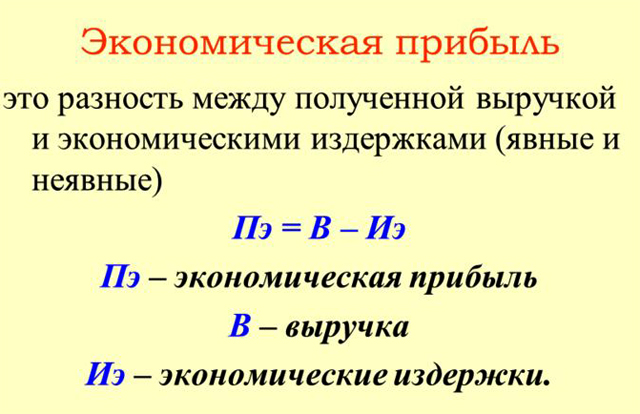

Что же лежит в основе экономической прибыли компании? Это математическая субстанция, которая охватывает все аспекты активности организации. Принцип арифметический действий похож с бухгалтерским типом. Здесь также фигурируют валовые доходы и расходы, но учитывать нужно будет абсолютно все финансовые операции. Целая система показателей (рентабельность, стоимость инвестированного капитала, доходность инвестиций) призвана детально анализировать хозяйственную деятельность и корректировать управленческие решения в том или ином сегменте отношений. Модель стабильного роста предприятия требует систематического мониторинга эффективности работы и оценки рисков, кризисных ситуаций. Деление показателей на расчетные и аналитические, позволяет производить градацию учета на налоговый и бухгалтерский.

Отличительной чертой бухгалтерской и экономической прибыли выступает методология ведения расчетов. Механизм не позволяет предусмотреть все формы издержек. В этом случае определение бухгалтерской прибыли будет происходить по установленному алгоритму поступивших средств и всех расходов. По такому принципу функционируют все подразделения исполнительной власти и судебные органы.

Экономическая прибыль дает четкие ответы на реалии хозяйственной деятельности субъекта. Информация касается не только цифр по документам, но и учитывает фактическое состояние бизнес-модели. Проще говоря, экономический тип прибыли учитывает общую выручку, внешние издержки (проплаты за услуги контрагентам) и внутренние. А бухгалтерская форма расчета берет во внимание лишь доходы и внешние затраты (издержки).

Понимание прибыли в коммерции

Предприниматель каждый день следит за данным показателем. Сущность экономического понятия состоит из большого количества мер, которые предубеждают халатность работников, мошенничество и несоответствие требованиям. Только так достигается желанная экономия активов и средств. В состав издержек может входить информация, которая расположена вне зоны бухгалтерского учета. Неофициальные расходы – это реалии сегодняшней модели построения коммерческой деятельности. Ярким примером могут служить упущенные выгоды, которые могли быть получены вследствие определенных обстоятельств. Премии, командировочные отчисления, привлечение дополнительных сотрудников и многое другое.