Развитие рыночных отношений на постсоветском пространстве вызвало потребность в документах, ускоряющих расчеты хозяйствующих субъектов. Одними из них стали счет на оплату и счет-фактура, на основании которых оплачиваются товары и услуги. Они стали неотъемлемыми элементами современного делового оборота, являясь, по сути, долговыми расписками.

Как работает счет на оплату

Выписка такого счета стало традицией в отношениях купли-продажи между предприятиями и предпринимателями. Централизованно его форма не утверждалась. Поэтому предприятие, оформляющее такой документ, может исполнить его на своем фирменном бланке. В нем должны содержаться платежные реквизиты компании, продающей товар или услуги. Объем этих реквизитов продавец устанавливает на свое усмотрение.

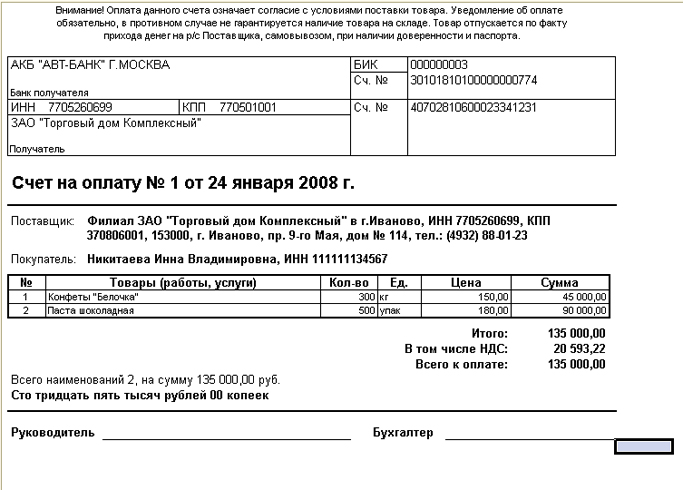

Пример счета на оплату

Кроме этого в счете могут быть:

- Полное наименование продавца, его налоговые и банковские реквизиты.

- Почтовый индекс, адрес и фактическое местонахождение продавца.

- Телефоны, факс, электронную почту.

- Номер счета и дата его выписки.

- Срок, назначение и условия оплаты счета.

- Подписи директора и бухгалтера и печать фирмы.

Такой счет позволяет покупателю (плательщику) перевести указанные в счете денежные средства на оплату перечисленных в счете товаров (услуг). Он также используется для проведения авансовых платежей. Счет на оплату обязательным документом для перечисления средств не является. В нем обычно указывается срок, в течение которого оплата может быть произведена. Его выписывают преимущественно, чтобы получить предоплату, и в книге продаж не фиксируют.

Однако подобный счет обладает важной функцией, влияющей на установление полноценных деловых взаимоотношений партнеров. Он выступает предложением о заключении сделки в том случае, когда договора как отдельного документа, определяющего права и обязанности сторон хозяйственной операции еще не существует. Если в нем перечислены все существенные условия, обозначенные гражданским законодательством, то этот документ может считаться офертой. Разумеется, в нем должны содержаться номера счетов и другие банковские реквизиты продавца, а также перечень подлежащих оплате товаров и услуг, их стоимость и количество.

Оплата счета означает принятие предложения продавца. Такой оплаченный счет с признаками оферты означает, что сделка между сторонами заключена, несмотря на отсутствие отдельного договора об этом. Счет может быть сформирован для проведения оплаты в любой удобной сторонам валюте. При этом следует соблюдать требования налогового законодательства. Они обязывают плательщика налогов обязательно начислять НДС к стоимости товаров, услуг или работ. К оплате покупателю предъявляется счет с начисленным налогом, сумма которого указывается отдельной строкой. При этом должно быть помечено, что сумма к перечислению включает НДС. Если продавец не обязан уплачивать этот налог, в счете необходимо сделать пометку, что сумма НДС не включается.

Налоговый инструмент

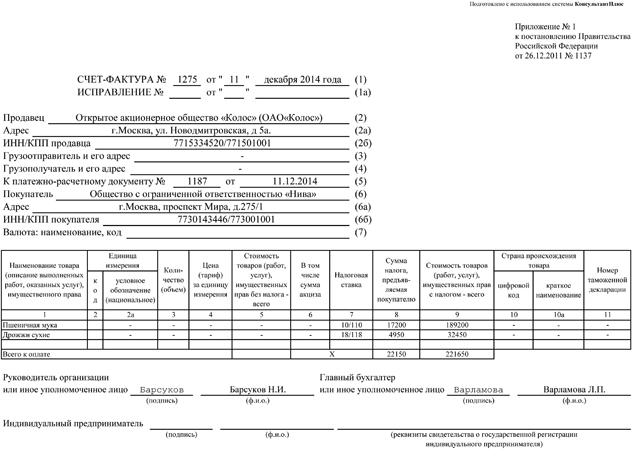

Для того, чтобы подтвердить, что товар фактически отгружен или услуга оказана, оформляется другой документ, именуемый счетом-фактурой. Он с указаним стоимости отгруженных товаров или предоставленных услуг, выполненных работ направляется их покупателю после того, как тот в установленном порядке принял приобретенное.

В Российской Федерации понятие такого счета и режим его применения установлены налоговым законодательством. Оно определяет, что счет-фактура предназначается исключительно для учета НДС. Установлено, что он должен быть документом строго определенного образца и оформляется хозяйствующим субъектом, который обязан уплачивать налог в бюджет. Именно этот счет выступает документальным основанием, согласно которому покупатель принимает к вычету предъявленную продавцом сумму этого налога. Российское законодательство допускает возможность оформления электронного счета-фактуры по специальной процедуре.

Независимо от вида счета в нем обязательно должны быть:

- Наименование и реквизиты поставщика и приобретателя.

- Перечень отгруженного товаров, услуг (работ).

- Цены и стоимость товаров (услуг).

- Ставка налога и сумма НДС.

- Другие необходимые сведения.

Продавец и покупатель должны заносить информацию о выписанных и принятых счетах-фактурах в специальные журналы. Выданные документы регистрируются в книге продаж, принятые — в книге покупок. Продавец вправе не оформлять такой счет контрагенту, который не является плательщиком НДС. Предварительно стороны должны согласовать это в письменном виде. Оформляя первичные документы с таким партнером, продавец в них должен указать сумму налога, а покупатель делает это при заполнении платежного поручения. Также не выписываются такие счета в случаях реализации гражданам товаров или услуг.

Субъекты хозяйствования, которые освобождены от уплаты НДС, выписывают счета-фактуры, когда они являются налоговыми агентами или посредниками. В подобных вариантах они подают декларации по налогу и сами уплачивают его сумму в бюджет. В выставляемых ими счетах-фактурах сумма налога не выделяется. На документах должна быть сделана пометка «Без НДС». Что бы не допустить ошибку при учете расходов и доходов может использоваться другой документ с выделенной суммой этого налога. Например, выписка банка или товарный чек.

Почувствуйте разницу

Несмотря на то, что оформление того и другого счета делается по поводу одной хозяйственной операции, они принципиально отличаются по смыслу.

- Предназначенный для оплаты покупателем счет — это документ, дающий последнему основание для перевода денег продавцу. Для этого в нем содержатся необходимые реквизиты и указываются товары (услуги) за которые производится оплата. Бухгалтер согласовывает счет с руководителем предприятия-покупателя, который дает разрешение на оплату.

- Функция счета-фактуры — отражение в налоговом учете НДС по операции, связанной с куплей-продажей товаров или услуг по договору. Он должен оформляться, когда на основании договора поставлен товар, что должно подтверждаться товарной накладной. При оказании услуг или выполнении работ подтверждением является акт их выполнения. На основании этого счета к зачету принимается сумма НДС. Ошибки при оформлении счета-фактуры чреваты санкциями налоговой.

- Счет на оплату выписывается в форме, устраивающей деловых партнеров. Какой-либо нормативно установленной отчетности его использования нет.

- Требования к счету-фактуре зафиксированы законодательно. Он является документом строгой отчетности, представляемым в налоговые органы.

- Традиции делового оборота требуют печати продавца на оформляемом им счете на оплату.

- Наличие печати на счете-фактуре нормативными актами не предусмотрено.