Чтобы комфортно жить в современном обществе большинство людей пользуются услугами кредитования. Займы помогают быстро получить желаемое, при этом постепенно отдавать долг, с переплатой в виде процентов. Заемщики выбирают себе банк, который предложит самую маленькую процентную ставку, считая, что только так можно извлечь выгоду от кредита.

Но существует еще один момент, который влияет на оплату, это форма расчета. Не многие обладают финансовой грамотностью и поэтому не знают, каким способом насчитывается погашение задолженности. В свою очередь есть два варианта платежа — аннуитетный и дифференцированный, чтобы понять какой лучше, следует в них разобраться.

Дифференцированный расчет

Раньше, когда кредитование постепенно пробиралось в широкие массы, банком предлагался только дифференцированный способ возврата денежных средств. Он представляет собой, ежемесячный платеж, состоящий из одинаковой суммы основного долга и процентов, которые начисляются на остаток тела кредита. Получается, каждый последующий месяц уменьшаются процентные начисления, потому что основная задолженность снижается. Серьезная нагрузка приходится на начало платежного периода и станет легче к концу.

Аннуитетный расчет

В настоящее время аннуитетный вид расчета занимает приоритетное место в банковской сфере. Получая график платежей, клиенту на первый взгляд кажется схема простой — каждый месяц отдавать одну и ту же сумму, но с формулой не так все просто, потому, что начальные выплаты состоят по большей части из процентов, а основной долг занимает незначительную часть. К завершению платежного периода картина меняется наоборот.

Сравнение и основные отличия платежей

Оба способа возврата денежных средств разные по структуре, для каждого имеются положительные и отрицательные стороны.

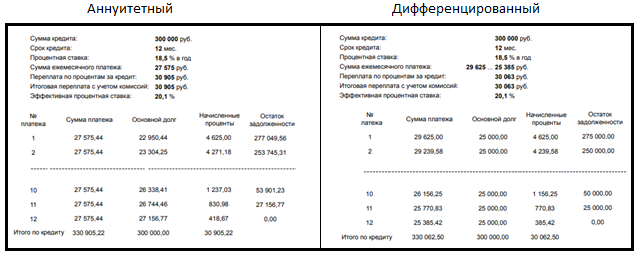

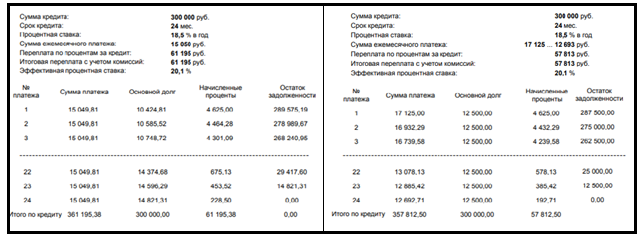

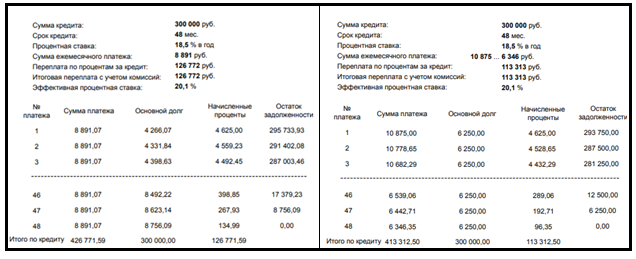

Если для сравнения процентных переплат задать одинаковые параметры аннуитетного и дифференцированного расчета, можно сделать вывод, что второй выгоднее для клиента. Например, воспользовавшись кредитом на сумму 300 000 рублей, с процентной ставкой 18,5% годовых, сроком на один год, получим переплату аннуитетного платежа по отношению к дифференцированному в сумме 842 рубля. С такими же условиями, но сроком 2 года, переплата составит 3382 рубля, на четыре года — 13459 рублей. Для короткого срока кредитования разница практически незаметна, но свыше трех лет уже ощутима.

Другая сторона медали — ежемесячный платеж, при дифференцированном способе оплаты он гораздо выше и сможет уравняться с аннуитетным только в середине кредитного срока, а далее пойдет на убыль. Чтобы в этом убедится, в интернете можно воспользоваться онлайн-калькулятором.

Наглядно увидеть процентную разницу можно в ипотечных выплатах, когда сумма и срок больше, чем у потребительских кредитов. Ипотека для обычной семьи, это большая нагрузка на семейный бюджет. Потянуть дифференцированный вид платежа под силу только при хорошем достатке. Но и выбирать способ выплат по ипотечному займу предлагают всего лишь Газпромбанк и Россельхозбанк.

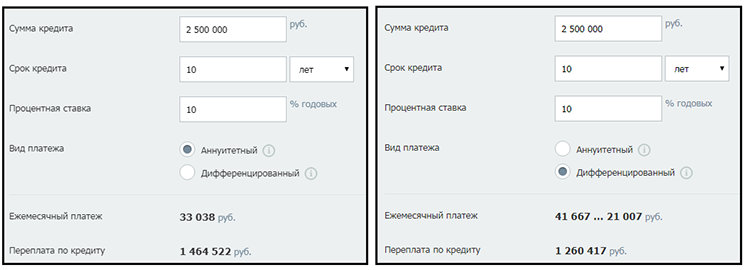

Остальные банки дают погашать задолженность только в аннуитетном виде. Для сравнения, взять ипотеку на 2500000,00 рублей под 10% годовых на 10 лет, выгода с дифференцированным расчетом составит 204105 рублей, но и первоначальные ежемесячные транши будут значительно больше.

Стоит отметить, что банкам выгодно оформлять аннуитетный вариант расчета, так как прибыль от пользования денежными средствами идет с первых выплат. Если клиент решит досрочно погасить кредит, то мало сэкономит, потому что основную часть процентов он уже отдал в самом начале, и они не возмещаются и не пересчитываются. А вот с дифференцированным расчетом выигрыш будет на стороне заемщика.

Максимальная сумма займа

Главным подтверждением платежеспособности заемщика служит справка о зарплате. На ее основании банк устанавливает свой коэффициент по расчету максимально допустимой суммы кредита. Он лежит в диапазоне 0,3-0,7. Чем выше доход, тем больше коэффициент. Для среднестатистической зарплаты приблизительно 0,5, это значит, что половина дохода может использоваться на оплату кредита, а оставшаяся часть идет на постоянные семейные расходы, которые должны быть не ниже прожиточного минимума. В таком подсчете с аннуитетным платежом банк может предоставить сумму больше, чем с дифференцированным.

Вывод

Прежде чем принимать решение воспользоваться банковской услугой кредитования, стоит выделить личное время и хорошо просчитать варианты предложений и свои возможности. Для удобства в интернете создано множество онлайн — калькуляторов, которые позволяют самостоятельно «поиграть» с различными способами кредитования, задавая нужные параметры.

Также следует помнить, что не все банки готовы предложить альтернативу, дифференцированный расчет стал редкостью и поэтому не всегда заемщик может получить желаемые условия. Но в любом случае, полезно иметь такие финансовые знания, когда появляется необходимость оформить кредит.