В современном мире все друг другу должны. Сама жизнь основана на взаимозависимости. Чтобы упростить систему долговых расчетов между людьми, были созданы инструменты безналичных платежей.

Одним из самых популярных в мире орудий сведения счетов является чек. В России он не распространен. Здесь им чаще называют бумажку, выдаваемую в магазине после совершения покупки. Настоящий же чек – это распоряжение владельца чековой книжки на выдачу банком определенной суммы с его счета чекополучателю. Он очень удобен, поскольку не требует особых условий выплаты денежных средств.

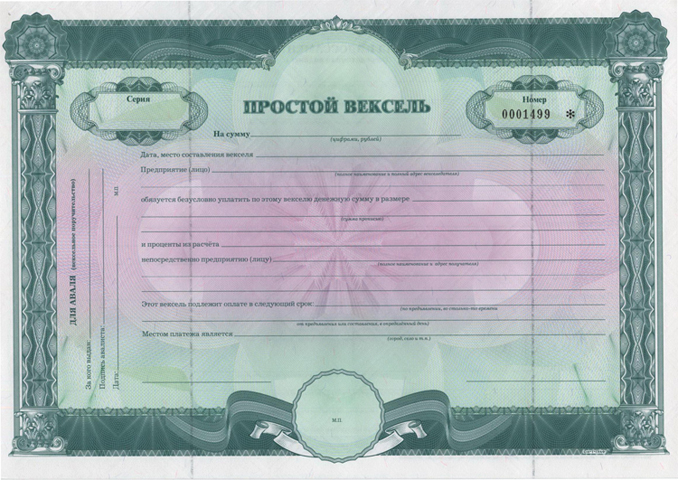

Братцем чека является вексель. Они очень похожи по функциям, но все же последний имеет другой характер. Вексель – это своего рода долговая расписка, одновременно являющаяся ценной бумагой, которую можно подарить, продать или обменять. В ней значимо обязательство должника вернуть долг с процентами в указанный срок любому предъявителю.

Что общего?

- Ценность. И вексель, и чек вполне подходят под следующее определение: “это ценная бумага, содержащая в себе обязательство определенного субъекта выплатить конкретную сумму денег ее предъявителю”.

- Форма. Оба представляются в виде письменных, строго регламентированных финансовых документов. Несоответствие требованиям закона автоматически делает их недействительными.

- Действующие лица. Если в процессе обращения чека участвуют чекодатель, банк-должник и чекополучатель, то у векселя это соответственно – трассант (кредитор), трассат (плательщик) и ремитент (конечный приобретатель). Названия разные, но исполняемые роли сходны.

- Гарантия выплат по ценным бумагам. Ею является аваль. Он используется в виде надписи о поручительстве третьей стороны при оформлении и чека, и векселя, повышая их рыночную стоимость. При этом аваль не является их обязательным атрибутом. Он также может гарантировать платеж лишь частично.

- Способы передачи прав на них. При возникновении нового держателя чека или векселя на обратной стороне бумаги ставится надпись (индоссамент), фиксирующая факт перевода права на нее другому экономическому агенту. Немного отличается от этого цессия – двусторонний договор, благодаря которому осуществляется уступка возможности требований кредитора к должнику другому лицу.

- Протест в неоплате. Если банк отказывает в оплате чека, то чекодержатель обращается к нотариусу. Тот предъявляет чек банку. В случае погашения его, чек возвращается оплатившему без пометок. Если же оплаты не происходит, нотариус подтверждает это посредством надписи на нем. С векселем — аналогично. Только вместо надписи на бумаге составляется акт о неоплате.

В чем отличия?

- Сущность. Чек – это эквивалент денег, с помощью которого расплачиваются за товары или услуги. Вексель – особая долговая расписка.

- Возраст. Вексель – старейший инструмент финансовых операций. Его аналоги возникли еще в Древней Греции. Зарождение данной ценной бумаги произошло в Италии в XIII веке. Чек – моложе намного. Датой его появления принято считать 16 февраля 1660 года. В этот день некий господин Ванакер подписал первый в мире чек. Однако повсеместное распространение в товарно-денежных отношениях чеки получили лишь в конце XIX века.

- Скорость обналичивания. Чек оплачивается сразу. Достаточно лишь его физического присутствия. Вексель также может быть предъявительским, но чаще всего является срочным. Существует 4 варианта указания сроков на нем: на конкретную дату, по прошествии определенного времени с момента составления, по предъявлении, по прошествии определенного времени с момента предъявления.

- Тип должников. Чек основывается на обязательстве банка. Вексель же выписывается на имя лица или название организации, которая заняла у трассанта определенную сумму.

- Вексель в обязательном порядке акцептируется плательщиком, а чек не требует этого. Акцепт – своего рода регистрация согласия с условиями сделки. Она служит гарантией оплаты векселя в указанный срок. Что касается чека, то в статье N4 Единого Чекового Закона прямо говорится о невозможности его акцептировать. Это и не нужно, ведь все обязательства и права сторон уже подписаны в договоре между банком и его клиентом.

- Время в обращении. Чек имеет сравнительно короткий срок жизни, сразу обналичиваясь в банке. В редких случаях он может менять владельца по индоссаменту. Векселя обращаются долго, постоянно переходя из рук в руки.

- Сроки ответственности. Если банк считается обязанным обналичить чек в течение аж 6 лет после его выписки (в большинстве стран), то с векселедателя сложно взыскать, если ценная бумага для оплаты поступила ему с задержкой.

- Наличие кроссирования. Эта условная отметка в виде двух параллельных линий означает, что банк может перевести денежные средства на счет получателя, но никак не выплатить ему наличные. Кроссированным может быть лишь чек, вексель не имеет такой особенности.

- Ответственность в случае липовой подписи. Банк имеет право отказаться от выплаты, если сумеет доказать, что она была подделана. Акцептанту же придется оплатить вексель в любом случае.

Сравнение этих двух видов ценных бумаг позволяет сделать вывод о том, что чек – более удобен и совершенен. Он легче поддается законодательному регулированию. В то же время по вопросам использования векселя остается много “белых пятен”. В последнее время вексели активно вытесняются из мира финансов ввиду связанных с ними рисков. Исчезнут ли они совсем или будут модернизированы? Время покажет.