Каждое предприятие нуждается в деньгах, первоначальном капитале, чтобы запустить бизнес. В целом капитал может быть двух видов – основным и оборотным, где первый относится к капиталу, который инвестирован в приобретение основных средств для бизнеса, в то время как второй представляет собой сумму денежных средств, выделенных на каждодневное финансирование бизнес-операций. Для непрофессионала, эти термины звучат одинаково, но в бухгалтерии они отличаются во многих отношениях.

Сравнительная таблица

| Основа для сравнения | Фиксированный капитал | Рабочий капитал |

| Значение | Основные средства относятся к инвестициям предприятия в долгосрочной перспективе активов компании. | Оборотные средства означают вложения капитала в оборотные активы компании. |

| Состоят из | Товаров длительного пользования, чей срок полезного использования более одного отчетного периода. | Краткосрочные активы и обязательства |

| Ликвидность | Сравнительно низкой ликвидностью | Высоколиквидным |

| Назначение | Используется для покупки внеоборотных активов для бизнеса | Используется для краткосрочного финансирования |

| Обслуживает | Стратегические цели | Оперативные цели |

Основные и оборотные средства важные финансовые показатели предприятий.

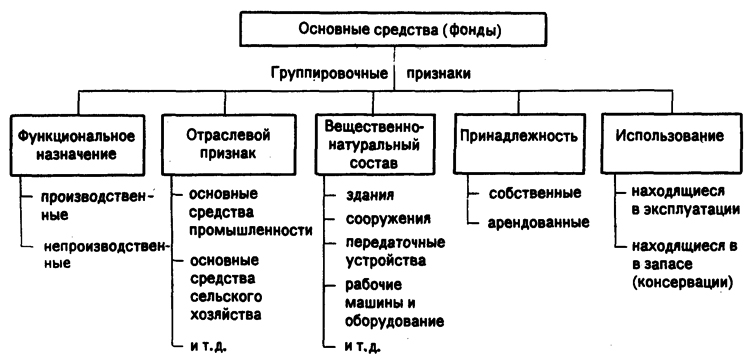

Определение основных средств

Основные средства относятся к капитальным инвестициям, сделанным в долгосрочных активах компании. Это обязательное требование фирмы в ходе ее начальной стадии, для того чтобы начать с нуля или вести существующий бизнес. Это та часть общего капитала, который не используется для производства, но находится в бизнесе в течение более одного отчетного года. Его природа постоянна и существует в виде материальных и нематериальных активов компании.

Основной капитал (ОС) вкладывают в приобретение внеоборотных активов. Следовательно, амортизация начисляется на такие активы, снижая стоимость с течением времени.

Виды основных средств, применяемых российскими предприятиями:

- Здания, сооружения.

- Машины, оборудование.

- Дороги, находящиеся в собственности компании.

- Компьютеры, цифровые технологии, роботы.

- Коммунальная инфраструктура.

- Инструменты, патенты, авторское право.

- Библиотечные коллекции, антиквариат, ценности музея.

Основными средствами также считаются капитальные вложения в модернизацию различных видов инфраструктуры, объекты природы.

Определение оборотных средств

Оборотный капитал, это «барометр», измеряющий финансовую устойчивость и эффективность работы предприятия, равен сумме текущих активов за вычетом текущих обязательств, где оборотные активы могут быть конвертированы в денежные средства в течение одного года. Эти суммы были получены от баланса вашей компании. Например, если оборотные активы в размере $450,000 и текущие обязательства $320,000 тогда оборотные средства компании 130,000$.

Текущие обязательства погашаются в течение одного года – кредиторы, налоговые положения, краткосрочные кредиты, банковский овердрафт и т.д. Даже при значительном объеме ОС предприятие может испытывать дефицит денежных средств, когда активы не обращаются в наличные. Если фирма имеет большинство текущих активов в виде запасов – инвентарь должен быть продан. Аналогичным образом, если компания имеет большой объем несобранной дебиторской задолженности, сумма оборотных средств уменьшится.

Круговорот оборотных средств

Оборотные средства используются для ежедневного финансирования и оплаты операций. Определяет краткосрочную платежеспособность компании.

Эти средства могут быть классифицированы по следующим основаниям:

На основе времени:

- Валовой оборотный капитал: инвестиции в оборотные активы фирмы

- Чистый оборотный капитал: вычет текущих обязательств из текущих активов.

На основе концепции:

- Постоянный

- Временный

Различия между основными и оборотными средствами

- Основные средства определяются как часть совокупного капитала предприятия, которое вкладывается в долгосрочные активы. Оборотные средства относятся к капиталу, который используется каждодневно.

- К основным средствам относятся – товары длительного пользования, которые будут оставаться в бизнесе в течение более одного отчетного периода. С другой стороны, оборотный капитал состоит из краткосрочных активов и обязательств бизнеса.

- Основные средства относительно неликвидны, поскольку их невозможно быстро преобразовать в наличность. В отличие от оборотного капитала инвестиций, которые могут быть легко конвертированы в денежные знаки.

- Основной капитал используется для покупки внеоборотных активов для бизнеса, в то время как оборотные средства используются для краткосрочного финансирования.

- Основной капитал служит стратегическим целям субъекта, который включает в себя долгосрочные бизнес-планы. В отличие от оборотного капитала, который работает, создавая прибыль.

Вывод

Отличие основных средств от оборотных заключается в их цели. После рассмотрения вышеуказанных пунктов, вполне очевидно, что основные и оборотные средства не противоречат друг другу по своей природе, дополняя друг друга, обеспечивая выгодное использование основных фондов компании.