В бухучете любая хозяйственная операция подтверждается оправдательным документом. При покупке или продаже товаров, сырья, комплектующих и т. д. эту роль выполняют товарная накладная или товарно-транспортная накладная.

Несмотря на то, что закон 402-ФЗ позволяет использовать разработанные самостоятельно первичные документы, большинство предприятий в своей учетной политике прописывают применение унифицированных форм, которые содержит Альбом унифицированных форм первичной учетной документации. Это позволяет избежать многих недопониманий с проверяющими органами, судебных тяжб с налоговыми службами.

Когда выставляется товарная накладная

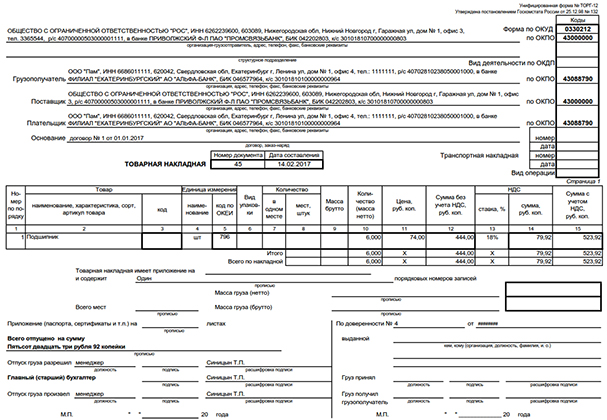

ТН формы ТОРГ-12 нужна для подтверждения перехода права собственности материальных ценностей от одной организации к другой. Выставляется продавцом и выступает у него расходным документом, а у покупателя доходным.

Может составляться как в бумажном, так и в электронном виде. На бумажном носителе создается 2 экземпляра, первый для продавца, второй для покупателя, в электронном в одном экземпляре в двух файлах, заверяется электронными подписями с обеих сторон.

Реквизиты ТН:

- Номер, дата.

- Наименование ИП или организации отправителя, получателя.

- Основание (заявка, счет, договор и т.п.).

- ТМЦ.

- Уникальный код.

- Единица измерения.

- Количество.

- Стоимость.

- Сумма с/без учета НДС.

- Размер НДС.

Подписи

На бумажном носителе предусмотрено 5 подписей:

- Три от поставщика.

- Две от получателя.

Со стороны поставщика все они должны быть обязательны, так как при их отсутствии налоговые органы могут посчитать поставку недействительной. От покупателя, когда товар получается без доверенности, может быть только одна — в графе «груз принял грузополучатель».

Когда ТМЦ получают по доверенности, обязательно заполняются данные доверенности. Человек, на которого она оформлена, подписывается в графе «груз принял». Если человек, на которого оформлена доверенность, не является сотрудником покупателя, то право подписи в графе «груз получил грузополучатель» он не имеет.

Наличие печати

Печать ставится при ее наличии. ИП не обязаны иметь печать, при ее отсутствии ТН будет считаться действительной.

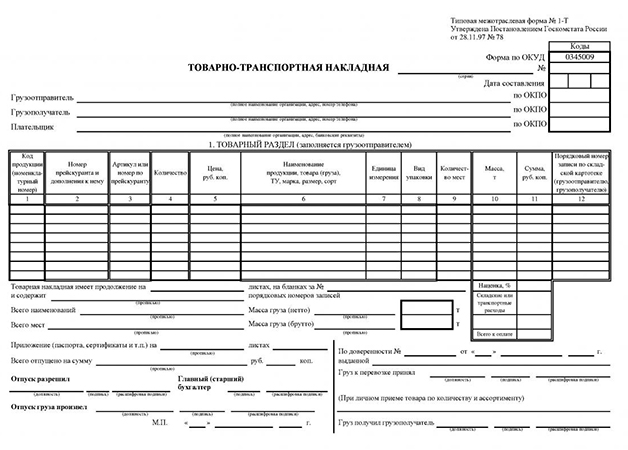

Когда выставляется товарно-транспортная накладная

ТТН 1-Т оформляют при доставке товара получателю автомобилями. Она представляет собой двусторонний бланк, состоящий из товарного и транспортного разделов. Перевозка может осуществляться либо продавцом, либо сторонней организацией.

При оказании услуг сторонней организацией ТТН составляется в 4-х экземплярах, 1 поставщику, 2 компании, оказывающей услуги по доставке, 1 покупателю.

Этот документ оправдывает списание бензина и подтверждает транспортные расходы, а также при оформлении счета-фактуры служит подтверждением получения груза ТМЦ.

Реквизиты ТТН:

- Номер и дата.

- Наименование организации отправителя, получателя, плательщика (сторона оплачивающая доставку).

Товарный раздел:

- ТМЦ.

- Уникальный код.

- Единица измерения.

- Масса.

- Количество мест.

- Вид упаковки.

- Сумма (включая НДС).

- Масса всего товара.

- Сумма всего товара.

На лицевой стороне предусмотрены подписи:

- 3 от лица грузоотправителя.

- 1 по доверенности либо от водителя, либо от представителя транспортной компании.

- 1 грузополучателя.

Транспортный раздел:

Грузоотправитель заполняет первую часть.

- Срок доставки.

- Наименование организации перевозчика и плательщика.

- Фамилию водителя и технические данные автомобиля.

- Маршрут.

- Сведения о грузе.

- Дополнительные документы (паспорта, сертификат качества и т. п.).

- Способ определения массы.

- Другие услуги (опломбирование, упаковка).

- Название организации которая произвела погрузку и разгрузку.

Грузополучатель заполняет таблицу «Погрузочно-разгрузочные операции». Таблица «Прочие сведения», заполняется грузоперевозчиком.

Почему встает вопрос о замене одного документа другим

Очень часто считают, что эти документы дублируют друг друга, так как имеют повторяющуюся информацию:

- Наименование отправителя и получателя.

- ТМЦ.

- Единица измерения.

- Количество.

- Сумма.

- Подписи со стороны отправителя и получателя.

Основные отличия

- Количество необходимых экземпляров. ТН 2 экземпляра. ТТН 4 экземпляра.

- Транспортные расходы. ТН достаточно при включении транспортных расходов в цену товара. Товарно-транспортная необходима при выделении транспортных расходов продавцов или использовании для доставки третьей стороны.

- Выделение налога на добавочную стоимость. В ТН выделен, в ТТН нет.

- Количество разделов. ТН содержит один раздел, ТТН два раздела – товарный и транспортный.

- Количество сторон при подписании. В ТН две стороны покупатель и продавец. В ТТН три стороны: грузоотправитель, грузополучатель и перевозчик.

Несмотря на внешнюю схожесть документов, все же их назначение различно. ТН подтверждает факт перехода права собственности товара, товарно-транспортная накладная нужна для подтверждения транспортных расходов. Несмотря на то, что в товарно-транспортной накладной есть информация о товаре, НДС отдельной строкой в ней не выделяется, поэтому налоговики не принимают ТТН как подтверждение НДС к вычету. Судебная практика здесь очень противоречива, поэтому, чтобы избежать неприятностей, лучше вместе с ТТН выставить и ТН.